情報提供:

株式会社YKプランニング(所在地:山口県防府市、代表取締役社長:岡本 辰徳)は、1.金融機関に勤務し、法人向け業務(営業、融資、審査、経営支援、企画)に携わる方/2.中小企業の経営者・役員を対象に、「金融機関における予兆管理の実態と課題」に関する調査を実施しました。

物価高騰や人手不足など、中小企業を取り巻く経営環境が厳しさを増す中、金融機関では企業の経営悪化の兆しを早期に察知する「予兆管理」が欠かせません。

しかし、過去の財務データへの依存や煩雑な情報収集により、リアルタイムの現状把握が十分にできていない可能性があります。

状況の悪化に気付くのが遅れるほど、資金繰りを立て直すための有効な選択肢は狭まってしまいます。

実際に、金融機関はどの程度早期に経営悪化の「予兆」を把握し、中小企業は適切なタイミングで支援を受けられているのでしょうか。

本調査では、金融機関と中小企業双方の視点から、予兆管理の実態と課題、改善策としてのタイムリーなデータ共有の可能性に迫ります。

金融機関の約9割が「予兆管理」を重要視。異変察知の鍵は“財務・ヒアリング・対話”

はじめに、金融機関に勤務し、法人向け業務(営業、融資、審査、経営支援、企画)に携わる方にうかがいました。

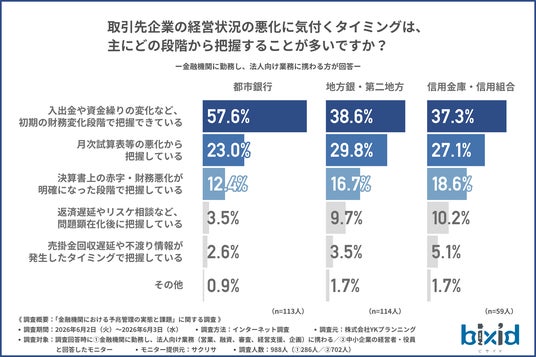

「取引先企業の経営状況の悪化に気付くタイミングは、主にどの段階から把握することが多いか」と尋ねたところ、以下のような回答結果になりました。

全体の傾向として、入出金や資金繰りの変化といった「初期の財務変化段階」で経営悪化の兆候を把握するケースが最多となりました。

業態別で比較すると、特に都市銀行は「初期の財務変化段階」で異変を把握できている割合が半数以上で他の金融機関よりも高く、早期のモニタリング体制やシステムの活用により、取引先企業の動きをいち早く捉えていることがうかがえます。

一方で、全体としては月次試算表や決算書の赤字・財務悪化といった、事後的な数字の確認で初めて異変に気付く場合も一定数見られました。

では、具体的にどのような情報から経営悪化の兆しを感じ取っているのでしょうか。

前の質問で『入出金や資金繰りの変化など、初期の財務変化段階で把握できている』『月次試算表等の悪化から把握している』と回答した方に、「取引先企業の経営状況悪化の兆し(予兆)に気付いた要因」について尋ねたところ、以下のような回答結果になりました。

金融機関によって多少の順位の違いはあるものの、「財務データ」「資金繰りのヒアリング」「経営者とのコミュニケーション」の3つが、予兆察知の大きな柱となっていることがうかがえます。

では、経営悪化を未然に防ぐための「予兆管理」はどれほど重要視されているのでしょうか。

「取引先企業の経営悪化を未然に防ぐための『予兆管理』は、どの程度重要だと感じているか」と尋ねたところ、全体で約9割が『非常に重要である(58.4%)』『ある程度重要である(33.9%)』と回答しました。

大多数が予兆管理を重要視しており、貸し倒れリスクの軽減といった金融機関側の防衛的な目的だけでなく、取引先企業の倒産を未然に防ぎ、地域経済や雇用を守るという経営支援の観点からも、不可欠な取り組みとして認識されていると考えられます。

現場の壁は「属人化」。都市銀行と他業態で対応に格差が生じ、打開策として“システム化”を求める声

予兆管理の重要性が認識されていますが、実際の現場ではどの程度対応できているのでしょうか。

引き続き、金融機関に勤務し、法人向け業務(営業、融資、審査、経営支援、企画)に携わる方に聞きました。

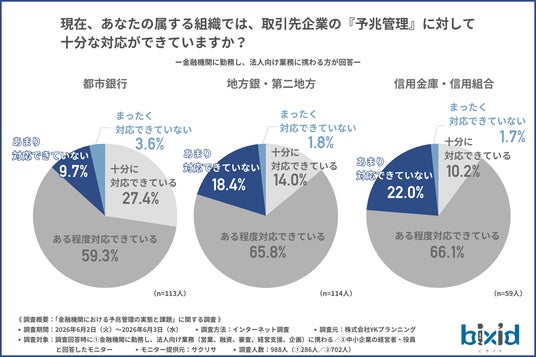

「現在、あなたの属する組織では、取引先企業の『予兆管理』に対して十分な対応ができているか」と尋ねたところ、以下のような回答結果になりました。

業態別で比較すると、都市銀行では『十分に対応できている』の回答が他の業態よりも多い結果となりました。

一方で、地方銀行・第二地方銀行、信用金庫・信用組合では『十分に対応できている』と回答した割合が2割にも満たず、業態間で対応レベルに差が生じていることがわかります。

このように、都市銀行は予兆管理に対して「十分に対応できている」からこそ、前述の通り、入出金や資金繰りの変化といった「初期の財務変化段階」でいち早く異変を察知することができていると考えられます。

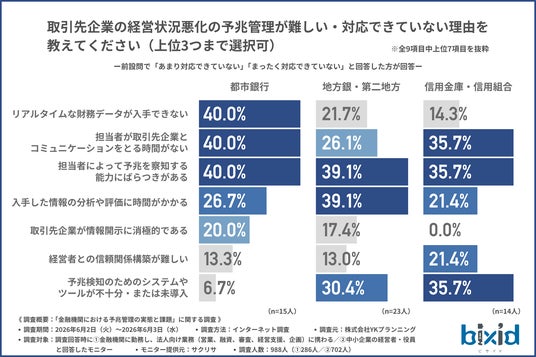

次に、前の質問で『あまり対応できていない』『まったく対応できていない』と回答した方に、「取引先企業の経営状況悪化の予兆管理が難しい・対応できていない理由」を尋ねたところ、以下のような回答結果になりました。

すべての金融機関において、「予兆を察知する能力のばらつき」や「コミュニケーションをとる時間の不足」が上位に挙がりました。

予兆管理の精度が個人の経験やスキルに左右され、「属人化」に陥っている状況がうかがえます。

また、情報の収集や分析に時間がかかることも、多忙な現場での対応を阻む要因になっていると考えられます。

現場の課題を解決し、予兆管理を機能させるためには何が必要だと考えているのでしょうか。

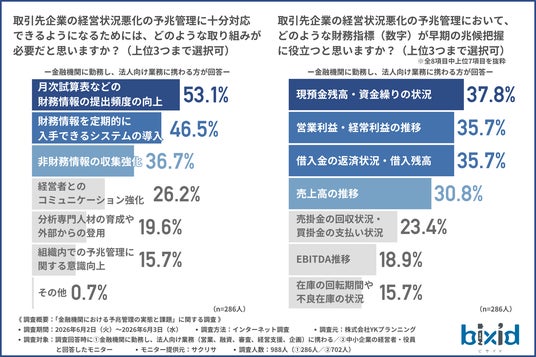

「取引先企業の経営状況悪化の予兆管理に十分対応できるようになるためには、どのような取り組みが必要だと思うか」と尋ねたところ、『月次試算表などの財務情報の提出頻度の向上(53.1%)』と回答した方が最も多く、『財務情報を定期的に入手できるシステムの導入(46.5%)』『非財務情報(業界動向、経営者の人柄など)の収集強化(36.7%)』となりました。

多くの方が「財務情報の提出頻度の向上」や「財務情報を定期的に入手できるシステムの導入」を求めており、予兆管理の実効性を高めるためには客観的なデータをタイムリーかつ効率的に収集する仕組みづくりが急務である状況がうかがえます。

一方で、業界動向の把握や経営者との対話から得られる定性的な「非財務情報の収集強化」も約4割の支持を集めました。

システムを活用して数値の変化を迅速に捉えつつ、対面でのコミュニケーションを通じて定性的な変化を読み取るという、デジタルとアナログを組み合わせた多角的なモニタリング体制の構築が求められていると考えられます。

次に、「取引先企業の経営状況悪化の予兆管理において、どのような財務指標(数字)が早期の兆候把握に役立つと思うか」と尋ねたところ、『現預金残高・資金繰りの状況(37.8%)』と回答した方が最も多く、『営業利益・経常利益の推移(35.7%)』『借入金の返済状況・借入残高(35.7%)』『売上高の推移(30.8%)』となりました。

上位3項目の数値が僅差で並んでいることから、予兆管理においては「利益(損益)」と「キャッシュ(資金)」の両面が注視されていることがわかります。

いかに利益が出ていても、手元資金が枯渇すれば経営破綻に至るリスクがあるため、現預金や借入金の状況といった資金の流出入を、損益状況と同じ熱量で追いかけている実態が浮き彫りとなりました。

さらに次点として「売上高の推移」も約3割の支持を集めており、事業の根幹となる売上の増減と、そこから直結する資金の動きを多角的にモニタリングしていると考えられます。

中小企業へのコンタクト頻度は二極化。適切な支援は4割にとどまる

では、金融機関が模索する「予兆管理」に基づく支援は、実際に企業側へ届いているのでしょうか。

ここからは視点を変え、中小企業の経営者・役員にうかがいました。

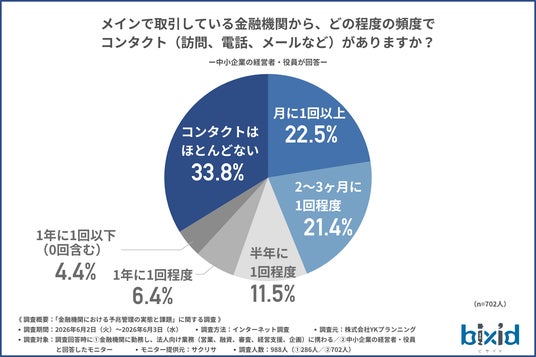

「メインで取引している金融機関から、どの程度の頻度でコンタクト(訪問、電話、メールなど)があるか」と尋ねたところ、『コンタクトはほとんどない(33.8%)』と回答した方が最も多く、『月に1回以上(22.5%)』『2~3ヶ月に1回程度(21.4%)』となりました。

金融機関側が「予兆管理」を重要視している一方で、支援を受ける中小企業側では約3分の1が『コンタクトはほとんどない』と感じており、両者の間にギャップが存在していることがわかります。

また、『月に1回以上』や『2~3ヶ月に1回程度』という回答も上位であることから、金融機関からのコンタクトの頻度は二極化している状況がうかがえます。

次に、「取引金融機関からの自社の経営状況やニーズに合わせた融資や資金繰り支援の提案は、適切なタイミングで行われているか」と尋ねたところ、約4割が『常に適切なタイミングで提案を受けている(11.1%)』『大体は適切なタイミングで提案を受けている(32.5%)』と回答しました。

「適切なタイミングで提案を受けている」と回答した方の割合は約4割にとどまりました。経営状況や資金ニーズに合致した融資などの経営支援が行き届いている中小企業が存在する一方で、支援の提案そのものを一度も受けていない中小企業も多く存在している実態がうかがえます。

現状に課題が残る中、経営者・役員自身はデータを活用した自社の経営課題の把握にどの程度前向きなのでしょうか。

「財務データや非財務データなどの経営データを活用した、早期の経営課題把握に関心はあるか」と尋ねたところ、約半数が『非常に関心がある(16.5%)』『ある程度関心がある(36.6%)』と回答しました。

多くの方が、自社の経営課題把握に対して前向きな関心を示しました。

中小企業側にも経営データを活用したいという意欲があるため、金融機関と中小企業の双方がデータを可視化し共有できる仕組みを整えることができれば、よりタイムリーで実効性の高い経営支援につながると考えられます。

まとめ:予兆管理の仕組み化と双方向のデータ可視化が、金融機関の経営支援を強固にする

今回の調査で、金融機関における取引先企業の「予兆管理」の重要性と現場の対応状況、そして中小企業側が抱く期待が明らかになりました。

多くの金融機関が予兆管理の重要性を認識しているものの、実行レベルを見ると、業態間で対応状況に格差が生じていることが示されました。

特に都市銀行は、予兆管理に対して「十分に対応できている」と回答した割合が他業態と比べて高く、その組織的な対応体制があるからこそ「初期の財務変化段階での早期察知」を実現しています。

一方で、その他の業態では「十分に対応できている」と回答した割合が都市銀行より低く、業界全体としては課題を残す現状が浮き彫りとなりました。

予兆管理を難しくしている要因としては、タイムリーなデータ入手の難しさに加え、担当者の経験やスキルによるばらつき、コミュニケーションに割く時間の不足といった「属人化」や「リソースの限界」が挙げられました。

これらの課題を解決する手段として、現場の多くが「財務情報の提出頻度向上」と「システムの導入」を上位に挙げています。

多忙な現場において、手作業やマンパワーのみでデータ収集の頻度を上げるには限界があるため、タイムリーな情報共有を可能にする「システム的な仕組みづくり」こそが、予兆管理を機能させる現実的な打開策として求められていると言えます。

一方で支援を受ける企業側に目を向けると、金融機関からのコンタクト頻度は二極化しており、約4割が「適切な提案を受けたことがない」と支援のギャップを感じている実態が浮き彫りになりました。

しかし、経営者の約半数は「データを活用した経営課題の把握」に前向きな関心を示しています。

企業側にも強い意欲があるからこそ、このギャップを埋めるためには、金融機関と企業の双方がリアルタイムにデータを可視化し、円滑に共有できる仕組みづくりが重要となるでしょう。

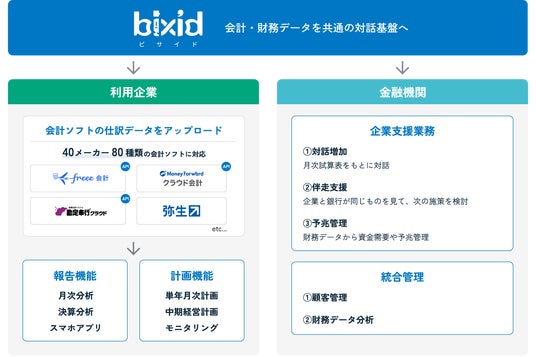

中小企業と金融機関を繋ぐ共通基盤『bixid for BANK』

今回、「金融機関における予兆管理の実態と課題」に関する調査を実施した株式会社YKプランニングは、中小企業と金融機関を繋ぐ共通基盤として『bixid for BANK』(https://bixid.net/finance/index.html)を提供しています。

『bixid for BANK』会計ソフトのデータを活用して、企業は経営状況を把握しやすく、金融機関は予兆を捉えながら、伴走支援やコミュニケーションが可能になります。

ー目的に応じた協業イメージー

・財務×伴走支援モデル

渉外・営業担当者が顧客企業へ経営支援サービスを提案し、会計・財務データの可視化を起点に、継続的な対話と伴走支援を行うモデルです。顧客とのコミュニケーション活性化、財務を軸にした対話の実現、若手行員の育成を可能にします。

・財務×法人ポータル活用モデル

法人ポータル上に経営支援サービスを掲載し、顧客企業が必要なタイミングでアクセスできる形で展開するモデルです。非対面でも提供しやすく、ポータル全体の価値向上にもつながります。法人ポータルの利用価値向上、ポータルの高付加価値化、非対面でのサービス展開を可能にします。

・財務×事業性の伴走支援モデル

財務データによる定量把握に加え、事業性評価による定性情報も活用し、顧客企業の過去・現在・未来まで踏み込んだ対話と伴走支援を実現するモデルです。事業性も踏まえた対話の実現、過去・現在・未来で企業理解、財務以外の支援機会の創出を可能にします。

詳細を見る

■株式会社YKプランニング:https://www.yk-planning.com/

■経営支援クラウド『bixid(ビサイド)』:https://bixid.net/

■お問い合わせ:https://bixid.net/contact/index.html

調査概要:「金融機関における予兆管理の実態と課題」に関する調査

【調査期間】2026年6月2日(火)~2026年6月3日(水)

【調査方法】PRIZMA(https://www.prizma-link.com/press)によるインターネット調査

【調査人数】988人(1.286人/2.702人)

【調査対象】調査回答時に1.金融機関に勤務し、法人向け業務(営業、融資、審査、経営支援、企画)に携わる/2.中小企業の経営者・役員と回答したモニター

【調査元】株式会社YKプランニング(https://bixid.net/finance/index.html)

【モニター提供元】サクリサ